10月19日国家统计局公布了9月份实体经济和三季度P数据。三季度P增速小幅放缓至6.8%,继续保持高位,与预期保持一致,依然显著超越年度增长目标,显示了中国经济增长动力依然强劲(图1)。固定资产投资依然是经济增长的重要推动力。虽然从全年固定资产增速来看,三季度比上半年有明显放缓,但是单月固定资产投资增速从8月份的3.8%大幅回升至9月份的6.9%。回升显示国内投资依然具有韧性。在强劲内需和外需的带动下,工业增加值增速从8月的6.0%大幅提升至9月的6.6%。9月制造业PMI创近年最高值,而制造业生产和新订单分项指标也创新高,显示我国工业生产供需两旺。9月社会零售消费总额同比增速小幅上升至10.3%,持续保持在双位数的增长,显示居民消费依然是经济增长的稳定器(图2)。

今年1-9月固定资产投资同比增长7.5%,比今年1-8月份放缓0.3个百分点,创1999年以来最低速。三季度投资增速较上半年显著放缓,是导致本季度P小幅放缓的主要因素。但是就单月投资数据而言,8月增速跌至近期最低点,仅为同比3.8%,而9月已经大幅回升至6.9%,虽然依然低于上半年投资增速,但显示投资增速的下滑已然企稳。

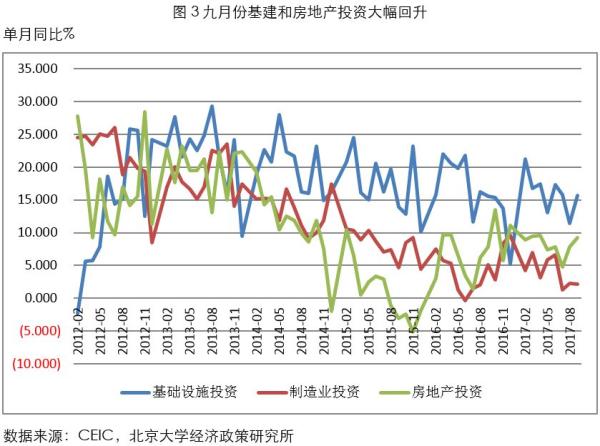

分类型来看,三季度投资放缓的主要原因是8月份的制造业、房地产和基建投资均大幅放缓。9月份制造业投资依然低迷,但是房地产和基建投资单月增幅分别回升至9.2%和15.7%,接近或已达到上半年平均增长率。

从不同的投资主体看,、国有企业和民间投资在9月份都出现了显著的回升。其中,国有企业当月投资增速回升至10.3%,已大致达到上半年的平均速度。投资9月份上升6.2%,略低于上半年的平均水平。这表明由于赤字的上升,在下半年直接拉动经济的能力在减弱。而民间投资9月份上升3.9%,总体依然偏弱,显示由于各种政策的调控和,民间投资信心依然不足。

展望四季度,我们有理由保持充分的乐观。我们预计四季度和全年的P增长会保持在6.8%左右。如果是这样,那么这将是自2009年以来第一次全年经济增速较上一年回升,一举改变经济增长逐年放缓的势头。“L”型增长的底部再次得到确认。我们认为依然强劲的外需、稳健的国内投资和消费需求以及准确及时的政策支持会对经济增长起到支撑作用。

我们认为,外需在四季度可能由于强势人民币汇率而适度放缓,但在去年基数较低的情况下依然会保持不错的增速。虽然持续的环保压力会一定程度上影响内需,但是国内制造业投资有望保持较为强劲增长。在上半年的高速增长的基础上基建投资恐适度放缓,但依然会保持中高速增长。由于政策的管制,房地产销售已经开始走低,但是快速城镇化推高了三四线房地产市场的需求,因此总体房地产投资会保持较为温和的增长。临近年底,社会零售消费增速有望提升至10.5%以上。

党的十九大报告中再次确认全面建设小康社会的战略目标,并强调金融服务实体经济和防范系统性金融风险的金融监管指导思想。9月份M2增速比8月份小幅回升,人民币新增贷款和社会融资总额在9月份继续保持13%左右的适度增速,一方面对经济增长起到了平稳的促进作用,另一方面有效的控制了风险。我们预期四季度货币政策将继续保持稳健偏中性,货币政策将更加快速精准的针对经济基本面的变化而适时调控,监管政策将以MPA为框架实施常态化规则化的监管,使得金融市场的流动性大致适中,同时又能有效的防范系统性风险。

号外号外,特朗普又出行政命令啦!行政命令有多强,买不了吃亏,买不了上当,是你就60秒!

推荐: