销售收入是指销售产品取得的收入,营业收入是指提供劳务或服务所取得的收入,《指南》将两者合称为销售(营业)收入,相当于现行《企业会计制度》所称的“主营业务收入”。

计算销售(营业)收入首先要在正确估计各年的生产能力利用率或称运营负荷或开工率的基础之上,还需要合理确定产品或服务的价格,并明确产品或服务适用的流转税率。

对于生产多种产品和提供多项服务的项目,应分别估算各种产品及劳务的销售收入。对那些不便于按详细的品种分类计算销售收入的项目,也可采取折算为标准产品的方法计算销售(营业)收入。最后编制销售(营业)收入估算表,并包括销售税金与附加及的计算。表格形式见表73“销售收入、销售税金与附加和估算表”。

成本费用是项目生产运营中所支出的各种费用的统称。按照《企业会计制度》对成本与费用的定义,费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出;成本是指企业为生产产品、提供劳务而发生的各种耗费。

按照《企业会计制度》,要求计算的是生产成本(或称制造成本、运营成本),而把管理费用、财务费用和销售费用三项费用作为期间费用分别放在损益表中核算。在财务评价中,为了对生产运营期间的总费用一目了然,将这三项费用与生产成本合并为总成本费用。这是财务评价相对会计制度所做的不同处理,但并不会因此影响利润的计算。

总成本费用是指在一定时期(项目评价中一般指一年)为生产和销售产品或提供服务而发生的全部费用。财务评价中总成本费用的构成和计算通常由以下两种公式表达:

总成本费用=外购原材料、燃料及动力费+人工工资及福利费+外部提供的劳务及服务费+修理费+折旧费+摊销费+矿山维简费+财务费用+其他费用

A.人工工资及福利费;B.矿山维简费;C.其他费用 ;D.外部提供的劳务及服务费;E.以上都不对。答案:A.B.C.D

分析:总成本费用=外购原材料、燃料及动力费+人工工资及福利费+外部提供的劳务及服务费+修理费+折旧费+矿山维简费+财务费用+其他费用+摊销费

(2)人工工资及福利费估算。按照第二个总成本费用构成公式估算时,所采用的人数为项目全部定员。

A.内资项目要按计算占工资总额14%的福利费,而外商投资项目无此;B.不同地域的工资水平也有差别;

C.对于依托老厂建设的项目,一般来说,在确定单位人工工资及福利费时客观上不需要考虑原企业工资水平;

分析:对于依托老厂建设的项目,在确定单位人工工资及福利费时客观上需要将原企业工资水平作为参照系。可以采用分档工资。

①固定资产和固定资产原值。固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

计算折旧,需要先计算固定资产原值。固定资产原值是指项目投产时(达到预定可使用状态)按由投资形成固定资产的部分,主要有:工程费用(设备购置费、安装工程费、建筑工程费、工器具费)、待摊投资(工程建设其他费用中应计入固定资产原值的部分,即除按计入无形资产和其他资产以外的工程建设其他费用)、预备费和建设期利息。

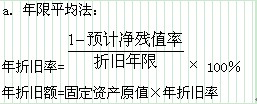

②固定资产折旧。固定资产在使用过程中会受到磨损,其价值损失通常是通过提取折旧的方式得以补偿。财税制度允许企业逐年提取固定资产折旧,符合税法的折旧费允许在所得税前列支。固定资产的折旧方法可在税法允许的范围内由企业自行确定,一般采用直线法,包括年限平均法(原称平均年限法)和工作量法。工作量法又分两种,一是按行驶里程计算折旧;二是按工作小时计算折旧。税法也允许采用某些快速折旧法,即双倍余额递减法和年数总和法。

固定资产折旧年限和净残值率可在税法允许的范围内由企业自行确定,但与所采用的折旧方法无关。项目评价中一般应按税法明确的分类折旧年限,也可按行业的综合折旧年限。

1、凡本网注明“来源:建设工程教育网”的所有作品,版权均属建设工程教育网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明“来源:建设工程教育网”。违反上述声明者,本网将追究其法律责任。

2、本网部分资料为网上搜集转载,均尽力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者与本网站联系,本网站核实确认后会尽快予以处理。

本网转载之作品,并不意味着认同该作品的观点或真实性。如其他、网站或个人转载使用,请与著作权人联系,并自负法律责任。